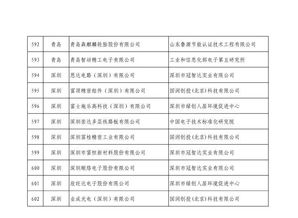

數(shù)字醫(yī)療平臺(tái)微醫(yī)控股有限公司(下稱“微醫(yī)”)再次向港交所主板提交上市申請(qǐng),這是自2021年后其第三次沖擊資本市場(chǎng)。在行業(yè)歷經(jīng)估值回調(diào)與商業(yè)模式深度探索的背景下,微醫(yī)此次的上市嘗試尤為引人關(guān)注。其招股書中強(qiáng)調(diào)的“投資興辦實(shí)業(yè)”戰(zhàn)略,即通過深度參與和投資實(shí)體醫(yī)療機(jī)構(gòu),構(gòu)建線上線下融合的醫(yī)療健康服務(wù)體系,成為其講述新故事的核心。

回顧微醫(yī)的發(fā)展路徑,從最初的掛號(hào)網(wǎng),到構(gòu)建互聯(lián)網(wǎng)醫(yī)院、推出數(shù)字慢病管理服務(wù),再到如今大力投入的“醫(yī)、藥、保、數(shù)”閉環(huán),其戰(zhàn)略重心已清晰轉(zhuǎn)向與實(shí)體醫(yī)療的深度綁定。微醫(yī)通過自建、共建、投資合作等多種形式,在天津、山東、福建等地落地了多家專注慢病管理的實(shí)體醫(yī)療機(jī)構(gòu)。這種“線上服務(wù)+線下落地”的重資產(chǎn)模式,旨在解決互聯(lián)網(wǎng)醫(yī)療“最后一公里”的診療與服務(wù)交付問題,試圖建立更堅(jiān)實(shí)的業(yè)務(wù)壁壘和營收基礎(chǔ)。

這條道路充滿挑戰(zhàn)。一方面,投資實(shí)業(yè)意味著更高的資本開支、更復(fù)雜的運(yùn)營管理以及更長的回報(bào)周期,這對(duì)公司的現(xiàn)金流和盈利能力構(gòu)成了持續(xù)考驗(yàn)。微醫(yī)的財(cái)務(wù)數(shù)據(jù)顯示,其近年?duì)I收雖有所增長,但虧損額依然巨大。如何向投資者證明,對(duì)實(shí)體醫(yī)療的投入能夠最終帶來可持續(xù)的規(guī)模化盈利,是其必須解答的關(guān)鍵問題。

另一方面,資本市場(chǎng)對(duì)數(shù)字醫(yī)療板塊的態(tài)度已趨于理性。相較于早期追捧流量與平臺(tái)規(guī)模,投資者如今更關(guān)注清晰可行的盈利路徑、穩(wěn)固的競(jìng)爭優(yōu)勢(shì)以及政策環(huán)境下的長期生存能力。微醫(yī)的“實(shí)業(yè)”故事,需要展示其不僅能深度整合醫(yī)療資源、提升服務(wù)效率與質(zhì)量,還能在醫(yī)保支付、商保合作及個(gè)人健康消費(fèi)市場(chǎng)上開辟出寬闊的貨幣化通道。

此次IPO征程,微醫(yī)面臨的已不僅是“能否上市”的疑問,更是“以何種價(jià)值上市”的審視。其“投資興辦實(shí)業(yè)”的戰(zhàn)略選擇,是應(yīng)對(duì)行業(yè)痛點(diǎn)、構(gòu)建核心競(jìng)爭力的必然之舉,但也將公司置于一個(gè)更重、更慢、更需要耐力的賽道上。成功上市或?qū)槠鋷韺氋F的資金彈藥,支撐其長期戰(zhàn)略的實(shí)施;但上市本身并非終點(diǎn),如何真正跑通線上線下融合的醫(yī)療健康服務(wù)模式,實(shí)現(xiàn)商業(yè)價(jià)值與社會(huì)價(jià)值的統(tǒng)一,才是微醫(yī)需要持續(xù)書寫的答卷。在政策鼓勵(lì)、社會(huì)需求旺盛的大背景下,微醫(yī)的此次嘗試,亦將成為觀察中國數(shù)字醫(yī)療產(chǎn)業(yè)進(jìn)化方向的一個(gè)重要樣本。